多くのバイク保険には、車両補償・盗難補償が含まれてません。

バイク保険とは別に車両保険・盗難保険に入っておかないと、全て自腹です。

バイク車両保険・盗難保険に入った方が良いの?

保険料どれくらい?

そんな疑問を解消します。

バイクの盗難補償は、車に比べてコスパ悪すぎ!

だから普通の人には、バイクの車両保険・盗難保険は要らない

その保険料を他に回した方がコスパがいい

あえて加入の必要があるのは、こんな人

- バイクを盗まれる確率が高い人

- 盗まれるとダメージが大きい人

- お金持ちな人

事故を起こしそうな人は、車両保険より降りた方が良い

こんな内容を知って、スッキリしよう。

大事なバイクが事故るのは悲しいし、盗まれたら怒りも沸いてくる。

でも一旦盗まれたバイクが、無傷で戻って来るなんて期待したら負けなのが現実です。

だからせめて、その金銭的な損失を車両保険・盗難保険で埋めようとする気持ちは痛いほどわかる。

けれど、これらはコスパが悪いのを知っておこう。

バイクに車両保険・盗難保険なんて要らない!コスパ悪すぎじゃない?

バイクが事故に遭った時に、相手の損害や自分のケガを保障するのが、バイク保険。

バイクが事故に遭ったり盗まれたときに、自分のバイクの補償するのが、車両保険、盗難保険。

では、車両保険、盗難保険に入ってて良かったと思うような機会は、どれくらいあるのだろう。

その頻度と保険料の比較で、加入した方が良いのか・不要なのか、が分かれる。

バイク盗難の発生頻度

| バイク泥棒 | 自動車泥棒 | |

| 年間発生件数 | 9,018件 | 5,210件 |

| 検挙率 | 16.5% | 57.7% |

| 国内車両台数 | 1千万台 | 8千万台 |

| 盗難確率 | 0.1%以下 | 0.01%以下 |

バイクって、どれくらい盗まれるリスクがあると思いますか?

国の統計によると、バイクは日本国内に約1千万台あり、その内9千台が1年で盗まれてます。

この数字は、減少傾向ではあるけれど毎年ほぼ同じ。

全バイクの0.1%が毎年盗まれている。

車に比べると10倍以上盗難確率が高いのは、やはりバイクは盗み易いから。

プロなら、車に乗せて持って行くのに10分と掛かりません。

0.1%です。1千台に1台。

例え10年バイクを保有していたとしても、0.1×10年で1%の盗難確率にはならないからね。

毎年、0.1%です。

0.1%の数字が大きいと思うなら、盗難保険を検討する余地があります。

0.1%ならまず大丈夫と思うなら、盗難保険の金額をカスタムに回しても良い。

バイク泥棒の検挙率は16.5%

犯人にバイクの補償をして貰える確率は、かなり低い

犯人が捕まる確率は、16.5%。

犯人が捕まっても、盗まれたバイクが無傷で帰って来るとは思えません。

そして犯人に補償能力が無ければ、盗まれ損。

いくら裁判で勝ったとしても、無い袖は振れないと言われたら、何ともなりません。

裁判所や警察は、修理費を取り立ててくれない。

犯人が捕まる確率16.5%の内、犯人にバイクの補償をして貰える確率データは無いけれど、かなり低い。

犯人の多くは未成年だし、親にも期待薄。

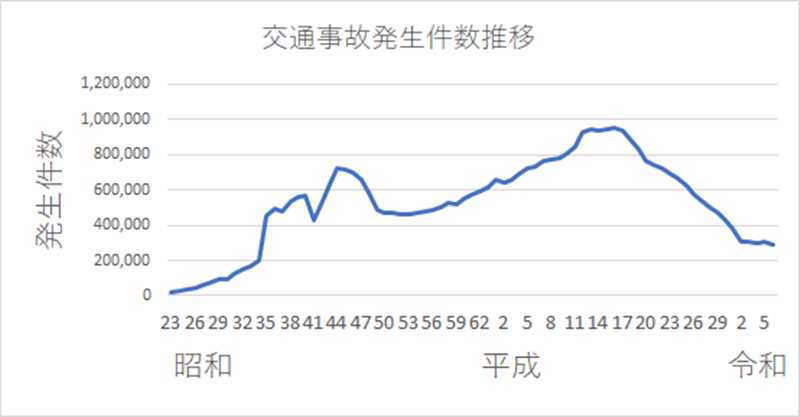

バイク事故の発生頻度

※警察庁 交通事故統計を引用

交通事故は、平成13年の94万件/年をピークに減ってきて、現在29万件/年。

この内バイクの絡む事故は、バイク・車の車両台数の比率と同じだとすると、3万件/年。

バイクの国内車両台数一千万台で割ると、0.3%。

バイクが事故に遭う確率は、0.3%です。

人への補償は絶対!

事故に遭う確率が0.3%だとしても、

バイク保険は、必須

事故に遭う確率が0.3%だとしても、人への補償は必須です。

人への補償は、人生を潰す可能性が有るからです。

例えば一瞬のミスで他人の命を奪ってしまったとしたら、億単位の補償になることも珍しくありません。

僅かな確率だとしても、人生を潰す可能性が有るので必ずバイク保険には入っておこう。

バイク保険も千差万別。同じ補償なら保険料は安い方が良い。

比較検討を簡単に行えるのが、一括請求サイト。1回の入力で、アクサ・チューリッヒを始めとする主力バイク保険の比較が出来ます。

車両保険は必要?

事故に遭う確率が0.3%

バイクの修理費用で人生が潰れる?

相手のバイク・車の補償は、バイク保険でまかなえる。

自分のバイクの修理費用はバイク保険では補償されないので、車両保険の出番です。

もちろん、事故に遭う確率が0で無ければ、車両保険に入る意味はある。

でも、バイクの修理費用で人生が潰れることはまず無い。

バイクの車両保険に入るか否かは、車両保険の保険料しだいで考えれば良い。

KAWASAKI Z1、Z2といったビンテージバイクに乗ってるのなら、必要だけどね。

バイクの車両保険・盗難保険の種類と保険料

バイク保険が車の保険と大きく違うのは、車両にたいする補償。

一般的には、バイク保険は人のケガ・死亡保障のみで、車両の損失を補償しません。

車の車両保険

車の保険には、

- 人に対するケガ・死亡の補償

- 車両に対する事故・盗難補償

全てがパッゲージされてる

車の保険には、人の補償と車両の補償がパッケージ化されているので1つの保険に入れば事足ります。

車両に対する補償として車両保険があり、その中に盗難補償があります。

車両保険には、3タイプあって、当然補償範囲が広がるほど保険料が高くなる

| ミニマム | エコノミー | フルカバー | |

|---|---|---|---|

| 車同士の事故 | 〇 | 〇 | 〇 |

| 火災・台風 | × | 〇 | 〇 |

| 盗難 | × | 〇 | 〇 |

| 単独事故 | × | × | 〇 |

| 車両保険料 | 0.4% | 0.5% | 1.2% |

※保険料は、補償金額に対する、年間の車両保険料の割合

例えば300万円の車両をエコノミーに加入すると、1.5万円の保険料上乗せになる。

※保険会社、年齢、免責金額、等級などにより保険料は変わります

バイクの車両保険

| バイク保険 | 車両保険 | 盗難保険 | |

|---|---|---|---|

| ケガ・死亡 | 〇 | × | × |

| 車同士の事故 | × | 〇 | × |

| 火災・台風 | × | 〇 | × |

| 盗難 | × | × | 〇 |

| 単独事故 | × | 〇 | × |

| 保険料 | 3万円 | 7% | 3% |

※保険料は、補償金額に対する、年間の車両保険料の割合

例えば100万円のバイクを盗難保険に加入すると、2万円/年の保険料

例えば100万円のバイクを車両保険に加入すると、8万円/年の保険料

※保険会社、年齢、免責金額、等級などにより保険料は変わります

バイク保険は、基本的に自分のバイクの補償は含まれません。事故相手のケガ・物損、自分のケガしか補償しない。

だから自分のバイクの車両補償、盗難補償は、別の保険に入る必要がある。

だけど、車の車両保障・盗難補償はフル補償を付けても1.2%なのに比べて、バイクの場合は高すぎる。

バイクで同じ補償を付けると補償金額の10%(7%+3%)を毎年払い続けないといけない。

例えば100万円のバイクに車両保障・盗難補償を付けると、毎年10万円の保険料。

10年も掛けたら、もう1台買えてしまう。

だから、普通のツーリングライダーが車両保障・盗難補償のフル補償に入るのは考え物だ。

それよりも、走り方を見直して、防犯対策にお金を掛けた方が良い。

とは言っても、リスクヘッジは必要

- バイクの車両保険は、補償金額の7%

- バイクの盗難保険は、補償金額の3%

全ての人が、車両保険・盗難保険に入った方が良いとは思えない。

両方入ると、100万円のバイクに毎年10万円の保険料になってしまう。

バイク盗難保険に入った方が良い人

- バイク購入時のローンがまだ残っている人

- 狙われやすいバイクに乗っている人

- セキュリティに不安がある場所にバイクを置いている人

バイクローンが残ってる人は、盗まれたときのダメージが大きい。

また、人通りが無い場所、照明が暗い場所にバイク保管している人は、狙われやすい。

狙われやすいバイクの乗っている人は、平均0.1%よりも高い確率で狙われてます。

- ホンダ CB400SF、PCX、CBR250R

- ヤマハ SR400、R25、セロー

- スズキ ハヤブサ、GSR250、バーグマン

- カワサキ NINJA250、ゼファー400、ZRX1200DAEG

これらの人気バイクは、特に狙われやすいので、盗難保険に入っている人が多い。

もちろんこれらとは別に、高価なビンテージバイクが狙われてるのは当然ですね。

万一、盗難されたときの被害額も大きい。

これらのリスクを感じるのであれば、高い保険料を払っても盗難保険に入っておいて損は無い。

車両保険に入っておいた方が良い人

自分が事故を起こしやすいから、入っておいた方が良いと思うなら

バイクを降りた方が良い

補償金額の7%という高い保険料を払ってでも、事故に備えた方が良いのは

- 高価なビンテージバイクに乗っている人

- 初心者

この2種しかありません。

ビンテージバイクは事故の修理費用が高価になるし、初心者は事故に遭いやすい。

これらの人は、保険料が高くても車両保険に入る価値があります。

事故を起こしやすいと感じるなら

事故を起こしやすい人

- 峠を攻めるのが好き

- 前が空いたらフルスロットル

- 俺の前は走らせない

- たぶん大丈夫

初心者では無いけれど、事故を起こしやすいと感じている人。

そんな人は車両保険に入るより、バイクを降りた方がいい。

命がある内に降りた方が、身のためです。

バイクに車両保険・盗難保険なんて要らない! まとめ

一般的なバイクに乗って普通の保管場所にバイクを置いておくのなら、車両保険・盗難保険ともに重要性は低い。

コスパが悪すぎるからです。

バイク保険に入っておけば、人生が壊れるような負債を追うことは有りません。

だけど、盗難のリスクが高いバイク・場所の人は、盗難保険に入るか考えても良い。

ビンテージバイクに乗っている人、初心者の人は、車両保険に入るか考えても良い。

バイクをブッ飛ばすのが好きで、事故に遭い易いから車両保険を考えているのなら、直ぐに降りた方が良い。

まあ、何をするにしてもあなたの自由だけれど、

そのせいで事故の発生頻度が上がって保険料が上がるのは勘弁!

併せてよみたい