クルマの世界ではすっかり定番になった残クレ(残価設定型クレジット)。

今までは手が届かなかった憧れの車に乗れる!みたいな広告を見掛けることが増えました。

実際に残クレでカーライフを満期してる人も多い。

でも、バイクの残クレは聞いたこと無い!

なぜ?

そんな疑問を解消します。

ホンダ・ヤマハ・カワサキ・スズキともにバイクの残クレを行ってます

しかし、残クレでバイクを買う人は少数派

流行らない理由

- バイクの残価が設定し難い

- カスタムしづらい

- 車のように手が出ない価格じゃない

- バイクは相棒

- そもそも知られていない

こんな内容を知ってスッキリしよう。

残クレを悪く言う人も居るけれど、得てしてそういう人は残クレのシステムが解って無いことが多い。

理解した上で使うのであれば、間違った選択だとは思いません。

車ならね。

でも、バイクの残クレはチョット違う気がする。

そもそも「残クレ」って何?

残クレは、残価設定クレジットの略。

購入するバイクの将来の下取り価格(残価)をあらかじめ設定し、その金額を差し引いた分だけを分割で支払うローンのこと。

例えば100万円のバイクを残価50万円で設定すると、残りの50万円を分割で支払うイメージ。

月々の支払いは軽くなるけど、最後にどうするか3択を選ぶ必要がある。

ホンダ・ヤマハ・カワサキ・スズキともにバイクの残クレを取り扱ってます。

残クレのメリット

月々の支払いを抑えられる

例えば、100万円のバイクを頭金0円、36回払い、金利5%でローン組むと

月々の支払は約3万円。

バイク保険や、維持費(ガソリン、オイル、タイヤなど)を考えると毎月5万円程度の出費となります。

しかし、残クレで残価50万円とすれば、ローンの支払いは残価以外の50万の分割払い。

なので、残クレを使うと月々、半分の1.5万円に近くなる。

憧れだったバイクが、手に入る範囲に入って来る。

残クレのデメリット

- 金利が高い

- 走行距離に制限がある

- 傷や事故で残価減

残クレは、通常ローンより金利が高く設定されていることが多い。

さらに、金利は返済する50万円に掛かるのでは無く、全体の100万円に掛ること。

月々の返済額は少なくなるけれど、金利負担はその分重くなります。

このため、支払い総額が想定内か確認する必要があります。

また、年間走行距離の制限があり、例えば年間12,000km以上走るとペナルティとしてが残価が引かれる。

このため、走行距離が多い人には向かない。

そして、残価はキレイな状態でバイクを返した時の金額です。

走行距離が増えたり、立ちごけで傷を付けたり、事故車になったりしたら残価から相当分が引かれる。

これらにより残価が減ると、最初の設定残価との差額を精算時に請求されます。

バイク返却にプラスして追い金となるかもしれない。

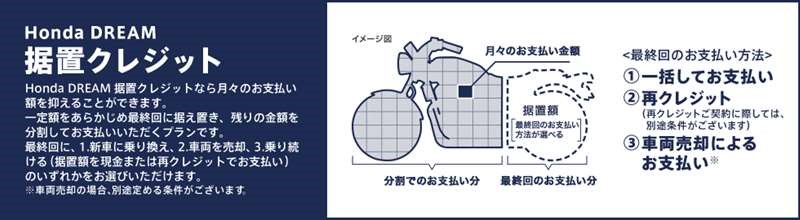

残クレ最終回の選択肢は3つ

- 残価の50万円を一括で払って、自分のものにする

- 改めて残価50万円のローンを組む

- バイクを売却して清算する

いずれにしても、走行距離が設定以上だったり傷ついてたりすると、その分の追い金が発生する。

逆にキレイに乗れば、残価以上の価値が付くかもしれない。

まずは、今のバイクを高く売るのが大事

なぜ、バイクの残クレは選ばれないのか?【合わない5つの理由!】

車では、残クレは定着してきました。

今まで手が届かなかった車にも、手が届くようになり車の選択肢が増えた。

一方バイクの残クレは、各社が設定しているのに普及しているとはいいがたい状態です。

自分の身の回りの人にも、残クレでバイクを買った人は見当たらない。

その理由は5つ。

- バイクの残価が設定し難い

- バイクはカスタムありき

- 車のように手が出ない価格じゃない

- バイクは相棒

- そもそも知られていない

理由1:バイクの残価が予測し難い

バイクの中古車市場は、車ほど確立されてない

車は、年式・走行距離・傷の状態でおおよその市場価格が決まります。

そのため、何年後の残価が設定し易い。

設定した残価から大きく外れることは有りません。

一方バイクは、中古市場での価値が安定していません。

年式・走行距離・人気・傷・カスタム あらゆる要素で価格が大きく変わる。

3年後・5年後のバイクの市場価格には大きな幅ができてしまう。

バイクは傷つき易い

バイクは簡単にコケる

車はそう簡単に傷や事故に遭わない。

一方、バイクは自立できないので簡単に立ちごけするし、事故も多い。

なので、3年後・5年後にきれいな状態でバイクがそこに有る可能性は低い。

その時に、差額を要求されるのは、怖いですね。

理由2:バイクはカスタムありき

買った時の状態そのままで返すのが、残クレ

しかし、バイクは自由な乗り物だから

買った時のその状態のままバイクに乗っていますか?

- USB電源付けたり

- スクリーン変えたり

- ブレーキレバー変えたり

自分らしくカスタムしてこそ、自分だけのバイク。

車の世界では、カスタムする人はほとんど居なくなったので成立してるけど、バイクはカスタムありき。

- 月間走行距離は,,000kmまで

- カスタムはダメ

- 立ちごけは絶対するな

バイクは自由な乗り物です。

そんな制約なんて守ってられない。

自分ごのみにパーツ交換するし、コケることもある。

傷の数だけ思い出です。

残クレの制約を意識しつつは、楽しめない。

理由3:車のように手が出ない価格じゃない

バイクはそこまで高くない

あなたは、月いくらまでならバイクローンが払えますか?

現金一括主義の人も多いけど、健康で自由に動ける内にバイクで一杯思い出を作っておきたい。

体が思い通り動かなくなってから、バイクをお金が貯まったって意味が無い。

機会損失でしかない。

最近の車は国産車でも1千万円近いものもアリ、現金一括は苦しい。

でも、バイクはそこまで高額じゃない。

フルローンでも、払える算段が付くことが多い。

現金一括派の人は、マイホームも現金一括で払えるまで待つタイプですか?

ローンを是とするなら、フルローンの方が

バイクが高くなったとはいえ

フルローンでも払える範囲

月々の支払いが安く見えるのが残クレの魅力です。

でも冷静にトータルの支払い額を見てみると、

あれ、普通にローン組んだ方が金利が安く済む!

そんなことも珍しくない。

いくらバイクが高くなったとは言え、多くのバイクは150万円ほどで買える。

36回払い、金利5%で月々4.5万円です。

頑張れば何とかなる。

非現実的数字じゃないので、頑張れる。

残クレだと、走行距離の制限もあるしやカスタムもしにくい。

傷つけないように気を使いながら乗っても楽しくない。

イッケー

自分名義のバイクなら、とことん楽しめます。

残クレが終わった後、バイクを返す必要もない。

最終的に手元に残らない残クレは、

これって、愛着を持ってバイクに乗りたい人にとっては、かなりネックです。

リターンライダーには、残された時間は多くない

理由4:バイクは相棒

自分のものでないバイクで楽しめるのか?

多くの人にとって、車は趣味と実用を兼ねます。

でも、バイクは完全に『趣味の乗り物』の人が多い。

通勤通学で使う人も居るけれど、多くは休日のお楽しみです。

1週間に溜まったものを吹き飛ばしてくれるのが、バイク。

かけがえのないものです。

だからこそ、『自分のバイク』として所有したいという想いが強い。

頑張ってローンを組んで、少しずつカスタムして自分専用バイクに仕上げていく。

単に乗るだけじゃなく、バイクを育てるのもバイクの楽しみ。

言い尽くされた言葉だけど、『バイクは相棒』なのです。

車のように目的地に言って楽しむための移動手段じゃなく、バイクに乗って移動そのものが楽しい。

車での移動をツーリングとは言わないですよね!

相棒に残クレは馴染まない

期限が来たら手放す前提の残クレは、相棒に馴染まない。

バイクは飾っておいても仕方ない。乗ってナンボです。

走れば傷がつくこともあるし、走行距離も伸びる。

そんなことを気にしてて、相棒とは呼べません。

バイクと深く付き合うには、残クレは向いてない。

理由5:そもそも知られていない・説明が難しい

ショップで残クレをすすめられることが少ない

バイクショップに行っても、残クレについて丁寧に説明してくれるお店は少ない。

ローンとの違いがややこしくて、メリット・デメリットもわかりにくい。

ショップ側も、残クレの説明をいちいちするのも面倒なので、普通のローンを押しがち。

だからあえて残クレをすすめてくるショップにうさん臭さを感じてしまう。

だまそうとしてない?

このあたりは、車での残クレがもっと普及してくれば変わってくるのかもしれない。

なぜ、バイクの残クレは選ばれないのか? まとめ

残クレを否定的に書いて来たけれど、絶対にダメというわけではありません。

- 数年ごとに最新モデルに乗り換えたい人

- カスタムせず、キレイに乗る人

- 月々の支払いをとにかく抑えたい人

こういう人には、残クレは向いている。

逆に、『バイクは相棒』とカスタムしたり距離バカの人には向いてない。

自分がどちらのタイプなのかよく考えて、楽しいバイクライフを送ろう!

併せて読みたい