バイク保険には、『等級』があります。

無事故を続けると、等級が上がって保険料が割り引かれる。

2022年に、等級による割引率が大きく見直される見込み!

今より

バイク保険が安くなるの?

そんな疑問を解消します。

世の中、そんなに甘くない。

等級によるメリハリが今よりきつくなります

- 無事故を続ければ、今より最大7%割引アップ

- 事故を起こすと、今より最大44%割増アップ

こんな内容を知って、スッキリしよう。

長年無事故を続けてる人は、来年保険料が安くなる。

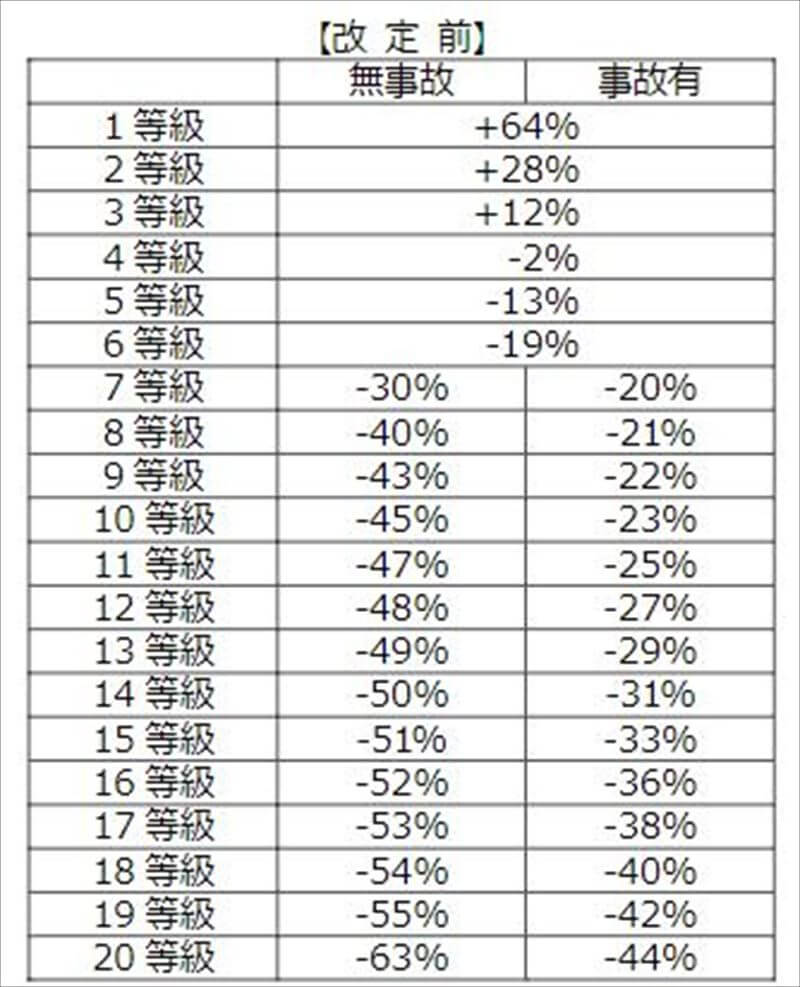

バイク保険の等級による割引率

損害保険料率算出機構が、自動車保険参考純率を改定しました

自動車保険・火災保険・傷害保険・介護費用保険。

各保険会社のデータを取りまとめてリスク分析してるのが、 外郭団体の『損害保険料率算出機構 』 。

この基準をベースに、バイク保険各社が保険料を決めます。

一言でいえば、等級による格差が広がりました

現行の等級による割引率

現状は、+64%~-63%の割引率です。

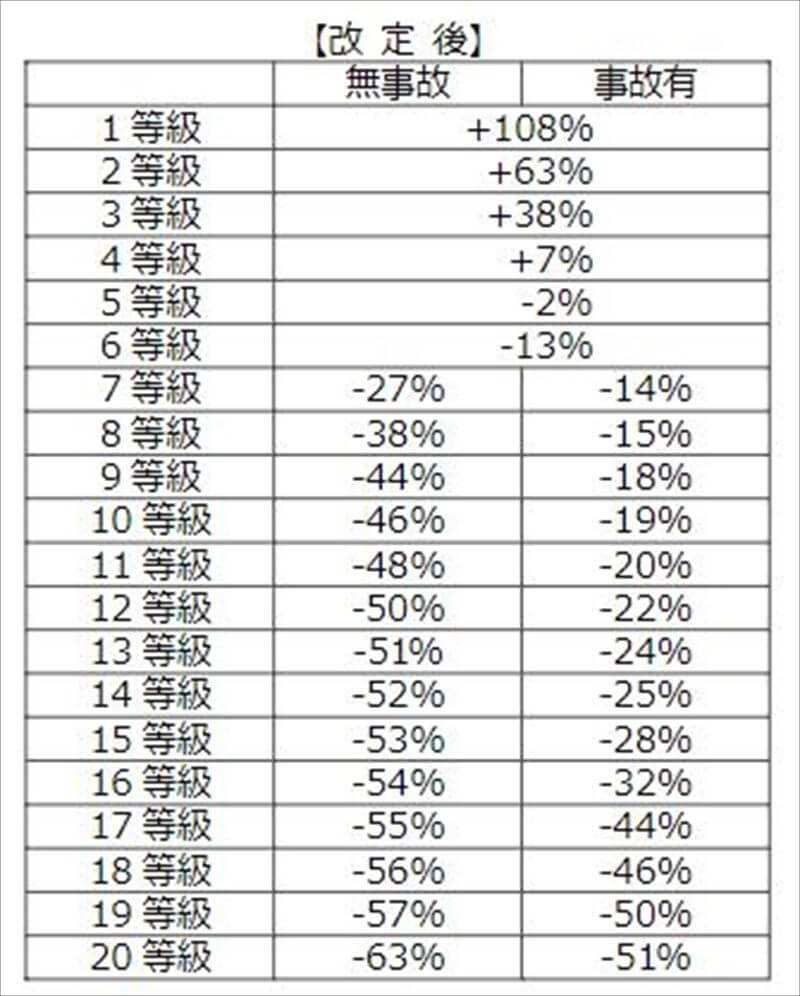

2022年以降の等級による割引率

等級の低い人は、保険料が大幅アップになる

2022年以降は、+108%~-63%の割引率になる見込みです。

等級による格差がおおきくひろがった。

新旧の等級による割引率を比較

| 等級 | 割増引率 | |

| 無事故 | 事故有 | |

| 1 | 108%割増(+44%) | |

| 2 | 63%割増(+35%) | |

| 3 | 38%割増(+26%) | |

| 4 | 7%割増(+9%) | |

| 5 | 2%割引(+15%) | |

| 6 | 13%割引(+6%) | |

| 7 | 27%割引(+3) | 14%割引(+6) |

| 8 | 38%割引(+2) | 15%割引(+6) |

| 9 | 44%割引(+1) | 18%割引(+4) |

| 10 | 46%割引(ー1) | 19%割引(+4) |

| 11 | 48%割引(ー1) | 20%割引(+5) |

| 12 | 50%割引(ー2) | 22%割引(+5) |

| 13 | 51%割引(ー2) | 24%割引(+5) |

| 14 | 52%割引(ー2) | 35%割引(+5) |

| 15 | 53%割引(ー2) | 28%割引(+5) |

| 16 | 54%割引(ー2) | 32%割引(+4) |

| 17 | 55%割引(ー2) | 44%割引(ー6) |

| 18 | 56%割引(ー2) | 46%割引(ー6) |

| 19 | 57%割引(ー2) | 50%割引(ー8) |

| 20 | 63%割引 | 51%割引(ー7) |

※損害保険料率算出機構を引用

新らしい割引率に変化幅を赤字で追記した表です。

- (+5):5%保険料が高くなるの意味

- (ー2):2%保険料が安くなるの意味

メリハリが厳しくなった

表全体を眺めて、気づくのは

- 低い等級での、大幅な保険料上昇

1等級は、44%も保険料が高くなる - 等級が高いと、2%程度保険料が安くなる

等級による割引・割増の幅が増えてます。

事故に遭い難いバイク選びなら

なぜ、等級による割引率が変わったのか?

なぜ、割引利率が変わったのか?

理由は、バイク保険がリスク細分型の保険だからです。

リスク細分化による見直し

- 保険金を多く払った層の保険料を、高く

- 保険金の支払いが少ない層の保険料を、安く

事故の発生頻度と被害の大きさの統計データから、割引率を見直し

今回の変更から言えるのは、事故を起こす人は何度も事故を起こす。

保険金を払うリスクが高いので

保険料を高くしないと

採算が取れない

逆に、長年事故を起こしてない人は、これからも起こすリスクが低い。

だから、等級の高い人の割引率を高くしても、採算が取れる。

20等級の人を集めたい

保険会社も商売です

事故を起こさない人を多く集めたい

例えば、保険契約したバイク乗り全員が事故を起こさなかったら。

保険会社は、丸儲けです。

事故を起こすリスクが低いのは、等級が高い人。

そんな人を集めるにはどうすれば良いのか?

保険料を安くするのが一番です

等級の上の方の割引率を高くして、実質的な保険料を安くして集客する

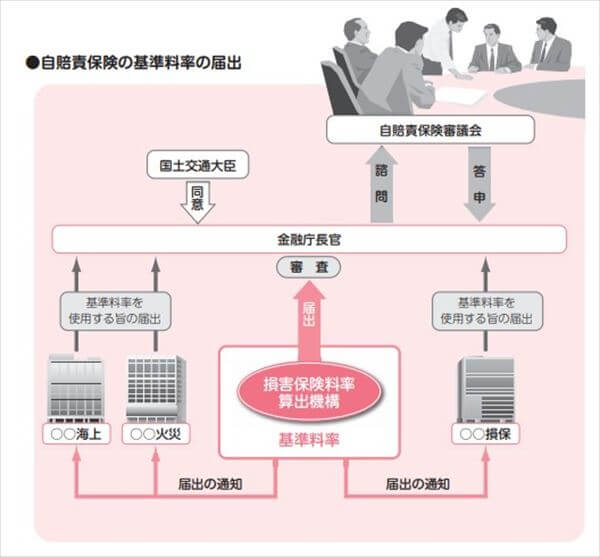

等級毎の割増引率は、各保険会社が独自に決める建前

ただし、好き勝手に変えることは出来ません。

基準の割増引率は、『損害保険算出機構』が作成し金融庁長官が審査します。

その基準に各保険会社が味付けをして各保険会社毎の割増引率になる。

しかし実際には、各保険会社で横並びの同じ割増引率になってます。

バイクは、横風にも気を付けて

事故を起こして保険を使うと、等級ダウン+事故有テーブルへ

事故を起こすと

- 事故内容により、最大3等級下がる

- 『事故有』テーブルに最大3年間移行する

割引テーブルにある

『事故有』ってどういうこと?

そんな疑問も解消しておこう!

事故で保険を使うと、翌年の等級は下がります。

さらに、割引率が低い『事故有』テーブルに一定期間移行させられる

事故の内容により、ペナルティは3段階

- ノーカウント事故

- 1等級ダウン事故

- 3等級ダウン事故

1.ノーカウント事故

搭乗者傷害保険事故

身傷害保険事故

ファミリーバイク特約事故など

これらは翌年の等級ダウンにカウントされません

無事故として、翌年の等級は上がります。

2.2等級ダウン事故

火災・盗難・台風、竜巻

洪水・高潮・落書など

ライダーの責任でない事故の場合は、1等級ダウン/件

事故あり係数適用期間 1年/件

3.3等級ダウン事故

ノーカウント事故・1等級ダウン事故以外

他車との事故、自損事故など

3等級ダウン/件

事故あり係数適用期間 3年/件

年に2回事故を起こすと、ペナルティは2倍です

6等級ダウンで、6年『事故有』テーブル

だけど、次年度の契約を断られることが多い

何度も事故を起こすと、どこのバイク保険に入れなくなります。

無保険で、次に事故を起こすと

『GAME OVER』

一生を掛けて、償う日々が待っている。

事故あり係数適用期間

例えば、今年10等級(45%割引)で自損事故を起こして保険を使うと、

- 翌年は、7等級の事故有20%割引

- 2年目は、8等級の事故有21%割引

- 3年目は、9等級の事故有22%割引

4年目にやっと10等級無事故45%割引に戻れます。

もちろん、3年の間にまた事故で保険を使うと

3等級ダウンして事故あり係数適用期間が+3年になる。

多分、翌年は継続拒否される

別のバイク保険会社に行っても、門前払い!

事故の被害を抑えるなら

2022年にむけて、バイク保険の見直しを

バイク保険は、同じ保障でも保険会社によって保険料は違います

保険料が大きく見直されるので、保険会社を乗り換えて節約するチャンス!

バイク保険料は、等級の他にもリスク要素を見てます。

- 年齢

- 性別

- 免許証の色

- 年間走行距離

- 居住地域 などなど

バイク保険会社によってリスクの割り振りが違うため、保険料が変わってきます。

今年、最安だったあなたのバイク保険、来年も最安とは限りません。

もちろん、保険会社が変わっても、等級は引き継げるので心配はいらない。

各社の保険料を、今一度、比較してみるのがおすすめ

バイク保険?

今までと同じでいいや

そう思っているとしたら、損しかありません。

同じ条件でも、保険料は保険会社によって1万円くらい変わってきます。

一括見積サイトで横並びに比べてみるのがおすすめ!

もちろん、完全無料でセールス電話も一切掛かって来ません。

『保険の窓口 インズウェブ』?

怪しく無いの?

個人情報を入力するのですから、怪しげなサイトには入力できません。

『保険の窓口 インズウェブ』は、

- 東証一部上場のSBIホールディングス株式会社が運営

- プライバシーマーク 認定業者

- 個人情報保護方針、個人情報の取り扱いについてを公開

信頼できるサイトと言えます。

バイク保険の大手3社(アクサダイレクト・チューリッヒ・三井ダイレクト)を含め

主要11社が全て参加している一括見積は『保険の窓口 インズウェブ』の他に有りません。

| ・アクサダイレクト ・チューリッヒ ・三井ダイレクト ・共栄火災 ・損保ジャパン ・AIG損保 | ・三井住友海上 ・Zuttoraide ・あいおいニッセイ同和 ・日新火災 ・SBI日本少額短期 |

ついでに自動車保険でも損して無いか見直そう

ファミバイ特約の比較も出来ます

あなたは、何歳までバイクに乗る?

バイク保険の等級は2022年、バイク保険の等級による割引率が激変 まとめ

バイク保険の等級による割引率が見直されました

次回のバイク保険更新は、気を付けた方がいい

大きく保険料が変わっている可能性があります

今年最安だったとしても、来年は他社のバイク保険の方が安い可能性があります。

同じ保障なら、安い方を賢く選びたい。

継続値引きより、新規加入割値引きの方が、大きいしね!

併せて読みたい