バイク保険に入ってますか?

万が一のときに必要なのはわかってるけど99%以上の人は、無事故で一年を過ごし、保険料は無駄に終わります。

バイク保険料のため、ガソリン代をケチってバイクに乗らなかったりする?

実際、みんなはどれくらいのバイク保険に入っているのだろう。

みんな、バイク保険に入ってる?

普通、いくら保険料払ってるの?

そんな疑問を解消します。

- バイク保険の加入率は、45%

- バイク保険に3~4万円が相場

- 新車の内は盗難保険を付けておきたい

こんな内容を知ってスッキリしよう。

排気量・年齢・補償額によって、保険料は違うけど

あなたのバイク保険は、相場と比べて多い?少ない?

バイク保険にいくら払ってる?【対人・対物の相場は?車両盗難は必要?】

- 生命保険

- 火災保険

- がん保険

バイク保険に限らす、保険は補償が厚い方が安心に決まってます。

しかし、補償が厚ければその分、保険料が高い!

当たり前ですね。

一般的に生命保険は、手取り月収の10%以内が目安というのが定説です。

手取り30万円なら、毎月3万円が相場です。

では、バイク保険の相場は幾らなのだろう。

バイク保険の相場は? 【対人・対物の相場】

| 年齢別バイク保険料目安 | 125cc以上 |

| ~20歳 | 10万(円) |

| 21~25歳 | 6万 |

| 26~29歳 | 4万 |

| 30歳以上 | 3万 |

上の表は、相手への補償(対人・対物)のバイク保険の相場です。

※数字の根拠と詳細データは、後半に記載してます。

バイク保険は、相手への補償(対人・対物)と自分への補償(人身傷害)に分かれます。

自分への補償(人身傷害)を付加すると、おおよそ保険料は上の表の倍になります。

例えば、30歳以上なら5~6万円。

しかし、人身傷害を使ている人は少ないのが実情。

20歳以下のバイク保険は、バカ高い。

20歳になるまでは、125ccでファミリーバイク特約に入るのがおすすめです。

バイク保険の相場は? 【車両盗難は必要?】

バイクは車より盗難リスクが高いため、盗難保険の保険料は高額です

新車の間だけ、ローンのあいだだけ付けるのがおすすめ

車ではポピュラーな車両盗難保険だけど、バイクではマイナーです。

理由は簡単。バイクは盗まれるリスクが高いので保険料が高いからです。

車両保険を扱っている保険会社で、最も安価で信頼できるのが、ZuttoRideClubです。

ZuttoRideClubは、盗難保険専門の保険会社。

ホンダ・ヤマハ・カワサキなどのディーラーで車両保険を扱ってます。それらの盗難保険、実際は全てZuttoRideClubなのからも、信頼できるのは解ります。

ZuttoRideClubの車両保険は新車・中古車を問わず、どのメーカのバイクでも入れるのも嬉しい。

自分の場合、いくらになるのか無料で見積もってみるのも良い。

| 年間車両保険料(税込) | 補償金額 | 自己負担額 |

|---|---|---|

| 12,700円 | 30万円 | 5% |

| 19,000円 | 50万円 | 5% |

| 34,700円 | 100万円 | 5% |

| 63,000円 | 200万円 | 5% |

実際の盗難保険の保険料です。

補償金額の3~4%ほどの保険料となり、対人・対物などと比べると高いのが解ります。

盗難リスクが高いので、保険料が高いのは致し方ない。

しかし、盗まれたバイクのローンだけを払い続けるのは悲し過ぎる。

例えば、100万円のバイクだけど、100万円の盗難保険は高いので、ローン残額の50万円だけ車両保険に入るなんてこともできます。

高価なバイクだったり、ローンが残ってたりする場合は、加入しておきたい。

リスクをどう判断するか?

例えば、川や崖から離れた高台に住んでるとします

火災保険に水害オプションをつけますか?

あった方がいいに決まってるけど、100年に1度も使うことは無さそうです。

100年間の保険料と自腹の修理費用、どっちが安いかという話ですね。

バイク保険も同じです。

例えば、

- 天涯孤独ならば、人身傷害に入る意味があるのか?

- 対物で、2千万円以上の補償になることがあるのか?

事故で積荷の毛皮が燃えて、2億円以上の対物判決が出たことがあります。

一方で、2千万円以上の物損事故は、年に数えるほどしか起きない。

補償をいくらにするかは悩ましいですね。

バイク保険にいくら払ってる? 詳細データ

みんな、どんな保険にはいっているのか?

データの引用元は、以下です。

細かい数字に意味は無いので、記載してません。

気になったら、引用元を見て下さい。

細かい数字より、全体の雰囲気を掴んでほしい。

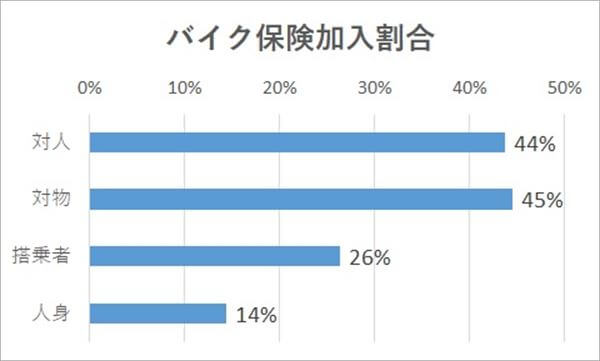

バイク保険の加入割合

バイク保有台数に占める、各保険加入者の割合です

バイク保険の対人・対物保険に、45%の人が加入しています

人身傷害は14%の人しか加入していない

- 対人・対物は相手への補償

- 人身傷害は、自分への補償

相手への補償を優先するのは正しい選択ですね。

自分が14%は、致し方ない。

その分は生命保険でカバーしよう。

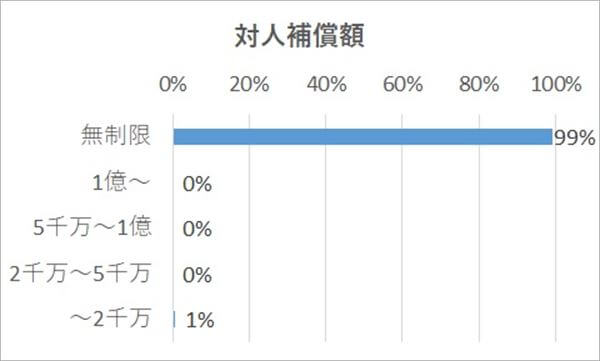

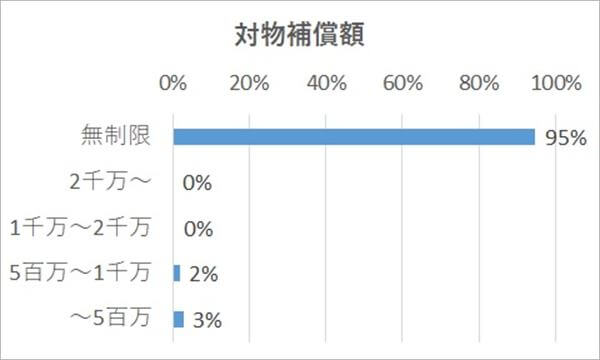

対人・対物の補償額の相場は?

対人・対物補償額の相場は、『無制限』

対人・対物に加入した人が選んだ補償額の頻度グラフです。

ほとんどの人が、ともに無制限を選択している。

- 命を奪うと億単位の補償になることも珍しく無い

- フェラーリに追突することもある

補償額によって保険料があまり変わわないこともあり、対人・対物は無制限がデフォ。

信じられないなら、1億と無制限で差額がどれほどか実際に見積して試して欲しい。

相場を知るには、保険の一括見積サイトが便利です。

千円も変わらないはず。

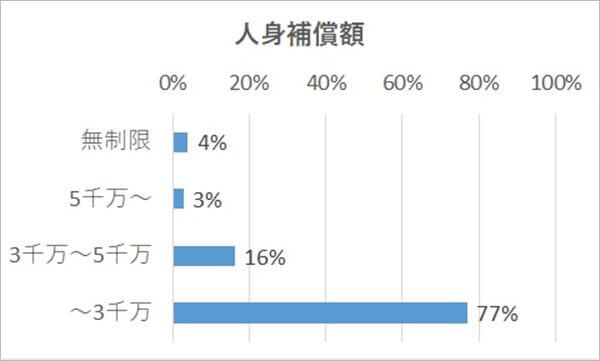

人身傷害補償額の相場は?

人身傷害補償は、効果も大きいが保険料も高い

人身傷害補償の相場は、『3千万円以下』

人身補償を選んだ人が選んだ補償額の頻度グラフです。

3千万円以下を選んだ人が77%。

生命保険でカバーできるし、自分の補償なので3千万あれば十分との判断だろう。

元々、自分への補償を付けない人が多い。

相手への補償に絞るのも、アリです。

バイク保険の保険料の相場は?

| 年齢別バイク保険料目安 | 125cc未満 | 125cc以上 |

| ~20歳 | 8万(円) | 14万(円) |

| 21~25歳 | 5万 | 6万 |

| 26~29歳 | 4万 | 5万 |

| 30歳以上 | 3万 | 4万 |

人身傷害を付けた場合の保険料の相場金額です

人身傷害を付けないと、半額程度になります

21歳以下のバイク保険は、バカ高い。

1年14万円を掛け捨てるのは、勿体ない。

バイク用品も色々買えるし、泊まりツーリングにも行けてしまう。

21歳になるまでは、125ccでファミリーバイク特約に入るのがおすすめです。

バイク保険にいくら払ってる? まとめ

- 30代以降なら、バイク保険料の相場は3万円ほど

- 人身傷害は、余裕があれば入っておきたい

- 車両保険は、新車やローンがある間は入っておきたい

もし、あなたのバイク保険が相場と離れていたなら、見なした方がいい。

見積は、無料です。

99%以上の人は無事故で一年を過ごし、保険金は無駄に終わります。

保険に入らなければ、バイクパーツも買えたし、美味しいものも食べられたなんて考えてますか?

保険は、99%の人が不幸な1%の人を支え合う仕組みです。

1%にならなかったことを喜ぼう。

併せて読みたい